Dieser Beitrag bildet den Auftakt zu einer Serie von kurzen Artikeln, in denen wir versuchen werden, zentrale Themen, Chancen und Risiken in den Schwellenländern auszuloten – alles vor dem Hintergrund eines ungewissen, von rapidem Wandel geprägten Börsenumfelds. Bei einem Großteil der aktuellen Meldungen über die Emerging Markets geht es um globale Makrothemen. Aus Gründen, die bei äußerst kurzfristiger Betrachtung sinnvoll erscheinen mögen, wird dabei weder zwischen Ländern, Branchen und einzelnen Titeln innerhalb der Anlageklasse unterschieden noch richtet sich der Blick auf den Erfolg oder Misserfolg von Unternehmen bei dem Bemühen, ihre Gewinne zu steigern (beziehungsweise überhaupt positive Erträge zu erzielen).

Historisch bestand meist eine starke Korrelation zwischen dem Gewinnwachstum der Unternehmen und der Performance der Aktienmärkte. Diese Korrelation war zeitweise gestört oder außer Kraft gesetzt, und wir sind fest davon überzeugt, dass wir es auch diesmal nur mit einer temporären Unterbrechung zu tun haben. In der Vergangenheit war auch eine sehr hohe Korrelation zwischen den Reformen in einzelnen Ländern und der Performance ihrer Aktienmärkte zu beobachten. Schließlich begünstigen Reformen das wirtschaftliche Wachstum, und Unternehmen in Ländern mit hohen Wachstumsraten haben schlicht bessere Möglichkeiten, ihre Gewinne zu steigern.

Reformen können auf vielen Ebenen stattfinden. In allen Schwellenländern haben sie zu irgendeinem Zeitpunkt als Wachstumskatalysatoren gewirkt – und davor auch in allen heutigen Industrieländern. Für Aktienanleger relevante Reformen lassen sich in drei Hauptkategorien einteilen: politische Reformen, wirtschaftliche Reformen und Reformen des Aktienmarkts. Reformprozesse in einzelnen Ländern können eine, zwei oder alle drei dieser Kategorien betreffen, das war in der Geschichte der Schwellenländer schon häufig zu beobachten. Prominentestes Beispiel der jüngeren Vergangenheit, bei dem alle drei Kategorien ineinandergriffen und neue Chancen für Anleger schufen, war das Ende des Kommunismus in Russland und Osteuropa. Der wirtschaftliche Umbau in China Ende der 1990er Jahre mag von der Außenwelt nicht als ganz so dramatisch erlebt worden sein, er trug aber vermutlich noch mehr zu den Chancen bei, die sich in den 30 Jahren, die seitdem vergangen sind, für Anleger eröffnet haben. Ein aktuelleres Beispiel ist das 2015 in Saudi-Arabien initiierte Wirtschaftsreformprogramm mit der Bezeichnung Saudi Vision 2030. Zum ersten Mal in der Geschichte des Landes wurde ausländischen Anlegern Zugang zum saudischen Aktienmarkt gewährt.

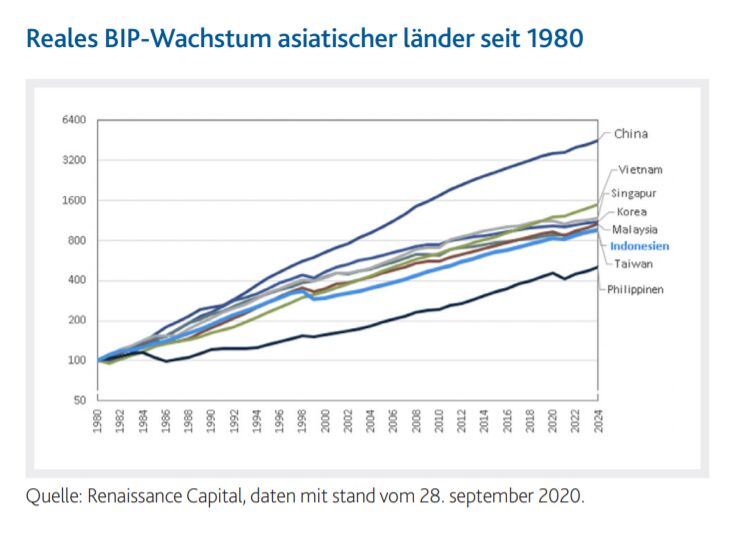

Wir verfolgen in den Schwellenländern einen Bottom-Up-Ansatz und treffen unsere Kauf- und Verkaufsentscheidungen nicht vornehmlich auf Grund von Makrofaktoren wie diesen. Allerdings würden wir immer den starken Rückenwind bevorzugen, den ein hohes Wirtschaftswachstum erzeugt und der ein positives Umfeld für die Unternehmen in unserem Portfolio schafft. Kürzlich begann ein neuer, potenziell wegweisender Reformprozess in Asien Gestalt anzunehmen, und um ihn soll es in diesem Artikel gehen. Die Rede ist von Wirtschaftsreformen in Indonesien und den guten Aussichten, dass das kürzlich verabschiedete so genannte Omnibus-Gesetz das Land wirtschaftlich ein großes Stück voranbringen könnte. Wenn wir uns zunächst die Geschichte der wirtschaftlichen Entwicklung in Asien seit 1980 vergegenwärtigen, erkennen wir deutliche, zum Teil auch extrem signifikante Unterschiede beim Wachstum. Die Gründe dafür liegen zum großen Teil in den Zeitpunkten von Reformen und auch darin, inwieweit die jeweils amtierenden Regierungen angesichts innerer und äußerer Herausforderungen in der Lage waren, Impulse für die wirtschaftliche Entwicklung zu setzen. Wir wollen hier nicht den Versuch unternehmen, Asiens jüngere Wirtschaftsgeschichte neu zu schreiben, doch auf jeden Fall ist es erstaunlich, wie unterschiedlich die Entwicklung trotz vergleichbarer Ausgangspunkte und sehr ähnlicher geografischer und demografischer Voraussetzungen verlaufen kann.

Um die jüngsten Gesetzesänderungen in Indonesien in den regionalen Kontext einzuordnen, haben wir die BIP-Daten in der nachstehenden Abbildung auf 2006 rebasiert – das Jahr, in dem Vietnam der Welthandelsorganisation (WHO) beitrat. Wie die erste Abbildung (siehe oben) zeigt, haben Vietnams Reformen nach der Abkehr vom Kommunismus im Jahr 1986 die Wirtschaft bis Mitte der 2000er Jahre nicht wesentlich vorangebracht. Als dann umfassendere marktwirtschaftliche Reformen verabschiedet und mit mehr Nachdruck umgesetzt wurden, gepaart mit Maßnahmen zur Korruptionsbekämpfung, nahm die Entwicklung Fahrt auf, und die Ergebnisse sprechen für sich.

Indonesien gibt in diesem Zusammenhang sicherlich keine schlechte Figur ab, doch ein Unterschied bei der Wirtschaftsleistung von 55% in 14 Jahren ist nicht gerade wenig. Das bringt uns zu dem aktuellen Anlass für diesen Beitrag. Am 5. Oktober 2020 verabschiedete das indonesische Parlament nach achtmonatigen Beratungen das so genannte Omnibus-Gesetz zur Schaffung von Arbeitsplätzen. Es umfasst 175 Artikel, mit denen Passagen aus 73 bestehenden Gesetzen geändert werden. Betroffen sind das Arbeits-, das Steuer- und das Börsenrecht. Das Sammelgesetz schreibt vor, dass die neuen Bestimmungen innerhalb von drei Monaten erlassen werden müssen. Wir sehen in dem Gesetzeswerk das wichtigste Wirtschaftsreformpaket der Regierung Jokowi, und unseres Erachtens werden die mittelfristigen wirtschaftlichen Aussichten des Landes dadurch erheblich verbessert.

Die unflexiblen indonesischen Arbeitsmärkte und das verworrene regulatorische Umfeld (insbesondere die unklare Aufteilung zwischen den rechtlichen Zuständigkeiten von Zentralregierung und lokalen Institutionen) haben verhindert, dass größere ausländische Direktinvestitionen ins Land geflossen sind und die Infrastruktur modernisiert wurde. Das wären die Voraussetzungen für eine erfolgreiche Nachahmung des Exportmodells, das anderswo in Asien zur massenhaften Entstehung von Arbeitsplätzen in der Fertigungsbranche geführt hat.

Den vollständigen Flash-Report finden interessierte LeserInnen hier im PDF-Format.